こんばんは。ひとりです。

日経平均株価は2018年末比452円安と、大発会としては過去3番目の下げ幅を記録しました。終値は1万9561円と昨年末比2%安です。

私の持ち株の評価損益比率は、昨年末比 -1.03%でした。保有中の投資信託は、買値から30%超の下落です。つみたて購入を2018年頭から始めて、あっという間です。

つみたてでは下落の速さに追いつかなかったということです。どうしようもありませんが、買い付けの時期を今年は調整しながらも、同商品へのつみたて購入は続けようと思います。

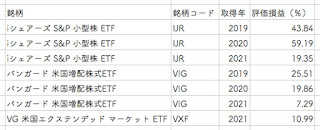

下落相場のなかで、利益確定もあります。昨年末に公開価格で買い付けたソフトバンクです。

底値付近の買い増しで取得単価が下落。晴れて利益確定へ

1500円と不相応な価格に手を付けてしまい、どうしたものかと思っていましたが、1400円近くまで上昇したところを狙って売却しました。損切りではなく、もちろん利益確定です。

クリスマスの底値付近で買い増したおかげで取得単価が下落、晴れて利益確定です。薄利ですがこれ以上の付き合いは無用と判断しました。下手に流行りに乗るものではありませんね。

年末からの下落は私のiDeCo(イデコ)口座にも直撃しています。

iDeCo(イデコ)口座は知らぬうちに -14%超

イデコの損益状況はいつの間にか -14%を超えています。

また拠出金と資産残高の推移を見ても、目減りが明らかです。

毎月の定額つみたてで、放ったらかしで済むと思っていましたがやはり手を加えないといけません。

手始めにiDeCo口座内で融通の効く現金比率を高めます。今回のように大きく下落した局面を伺って、スポット投資ができるようにするためです。

投資信託のみと商品が限られるなかで、売買と商品スイッチングの時期、iDeCo口座内での生きた現金保有の有無に運用力の差が出ます。方針を変えるにあたって、投資額がまだ少ないうちに判断できて良かったと思います。

米国ETFからの分配金は順調に増加

つみたてといえば、昨年夏から開始した米国ETFがあります。こちらは年初に昨年10月以来の、2度目の分配金が入金されました。

・24.59米ドル

投資額がまだ少ないため、分配金もこれからです。米国株への投資比率を今後、徐々に高めていきたいと思います。

七つの会議(池井戸潤 著)が今年2月、公開されます。

原作本は2016年2月に発行されており、私も読みました。また同著者の「空飛ぶタイヤ」が今年1月、DVDとして発売されます。こちらも楽しみです。

運用成績")

運用成績")

_200614")