こんにちは。ひとりです。

老後の2,000万円について先日、記事を投稿しました。

2019/06/08 20:26

金融庁の「2,000万円」に独り言。我慢してから楽する人生を

2,000万円は例えば、学生を卒業してから10年間働き(その時32、33歳)、貯まったお金をもとに投資を始め、それから5年経った15年目(37、38歳)には達成できる金額だと思います。

その内容について、日経ヴェリタス最新号(第587号)にも関連記事があります。

金融庁が65歳からの30年間で必要とした約2,000万円、どうやら退職金の1,500万円を加味してのようです。つまり約3,500万円が65歳からの老後には必要ということです。

家庭環境や必要な生活資金は個々に異なるため、一概にこの金額が必要かとは言い切れませんが、2,000万円だと年間の予算は約66.7万円の計算になります。3,500万円だと約116.7万円になります。

- 2,000万円 ÷ 30年間 = 約66.7万円/年

- 3,500万円 ÷ 30年間 = 約116.7万円/年

ここに年金、iDeCo(イデコ)を足して、老後資金とします。退職金がない私は、最低 3,500万円以上が必要です。給料だけに頼る生き方では破綻は免れません。

稼げる能力を30歳代のうちに身に付け始め、40歳代でそれを軌道に載せ、50歳代でさらに磨きをかける。65歳から逆算すれば、今日することが見えてきます。

「50代 まだ間に合う」と日経ヴェリタスが今号で打ち出していますが、50歳代をターゲットにした内容ではなく、20歳代、30歳代に向けた内容と私は捉えています。

すぐにお金持ちになりたい人が投資をして、失敗する例がよくあります。すぐにお金持ちになりたい50歳代の人は気をつけないといけません。投資初心者が数年で、2,000万も3,000万も稼げることは稀です。

ちなみに日経ヴェリタスの読者層です。

- 平均年齢 … 50歳

- 5割近くがビジネスの中核層

- 世帯年収 … 平均1,096.8万円

- 世帯貯金・投資金融資産 … 平均4,214.7万円

- 投資経験 … 96.4%

このデータを見る限り、日経ヴェリタスを購読している50歳代の大半は、既に準備ができているように思います。

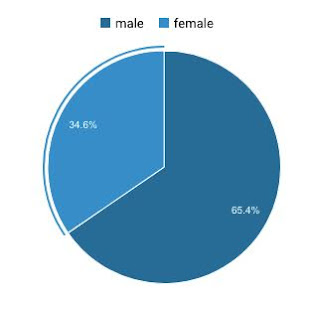

本ブログの閲覧年齢層、性別を確認してみました。およそ2018年6月からの約1年分です。

|

半数以上(63.5%)を25歳〜44歳が占める |

|

| 女性34.6%の年齢内訳は、25歳〜44歳が64.2% |